北京高能时代环境技术股份有限公司(股票简称:高能环境)1992年成立,2014年12月在上交所主板上市。经过30余年的发展,高能环境形成以固废危废资源化利用、生活垃圾处理、环境修复为核心业务板块,兼顾固废危废无害化处置、水处理、大气污染治理、有机垃圾治理等多领域协同发展的综合型环保服务平台。

高能环境旗下汇集了百余家分子公司,实现了集团规模化、业务多元化发展;是一家具有卓越竞争力的环保行业领军企业。高能环境以再生资源循环利用全产业链建设为核心战略,固废危废资源化利用业务覆盖甘肃、湖北、贵州、重庆、浙江、江西等地,,回收利用品类涵盖铜、镍、铅、锌、锡及多种稀贵金属,并拓展至废橡胶、废轮胎等非金属领域,产业链延伸至深加工产品及新能源材料领域,成功入列固废危废资源化利用标杆企业。

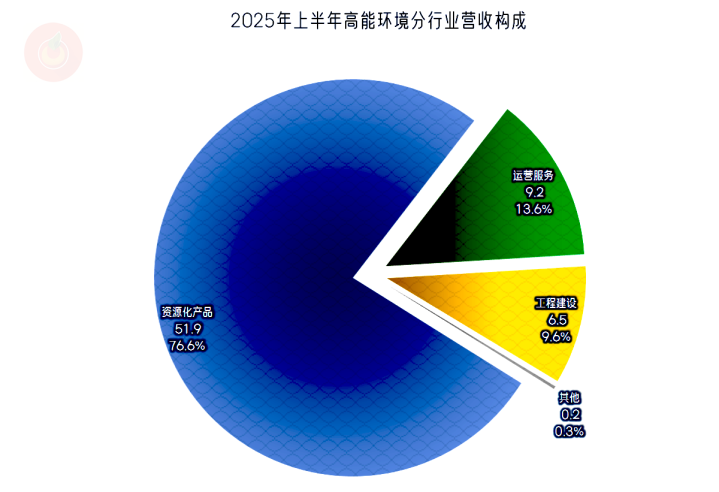

高能环境超3/4的业务是固废危废资源化利用,通过熔炼、萃取、电解和提纯等物理或化学的处理工艺,提取固废或危废中有回收利用价值的元素资源,并进一步加工生产成为产品并对外销售。

13.6%的业务是运营服务,以生活垃圾焚烧发电项目为主,兼顾固废危废无害化处置和有机垃圾处理。9.6%的工程建设业务,是承接的环保工程建设等方面的业务。

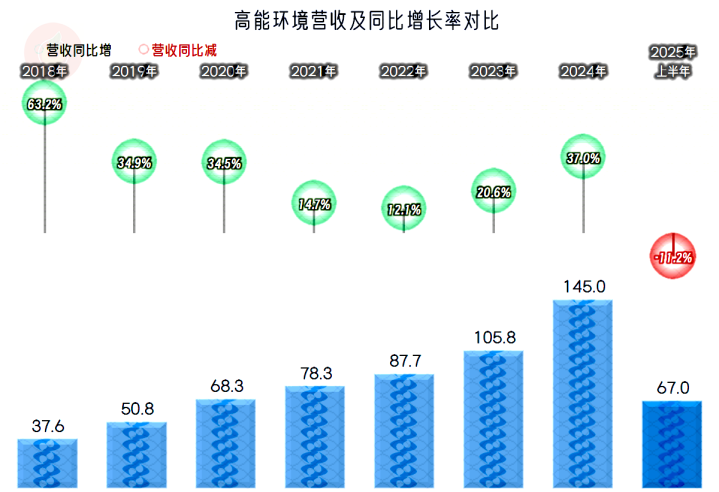

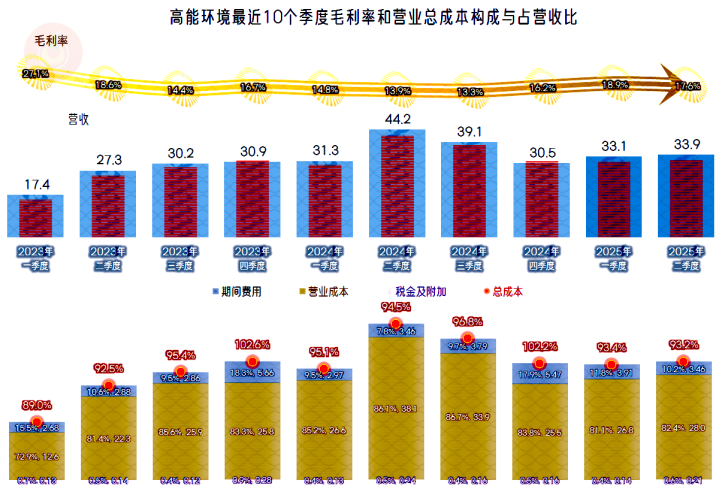

高能环境的营收一直都是增长的状态,增长的幅度是相当快的,差不多三年就能翻倍。2025年上半年是近年来首次出现下跌,高能环境解释为:“固废危废资源化利用”业务下跌,主要是江西鑫科、靖远高能等阶段性的工艺优化和改造,相关工段阶段性停产,上半年收入相较同期有所下降。

“环保工程业务”下跌原因是:根据国内环保投资减少的现状,相应调整经营策略,精选优质项目,同时优化信用政策,加强回款力度,上半年解决了跨度较长的前期部分BT项目应收款项,优化了现金流结构,减少了坏账风险。

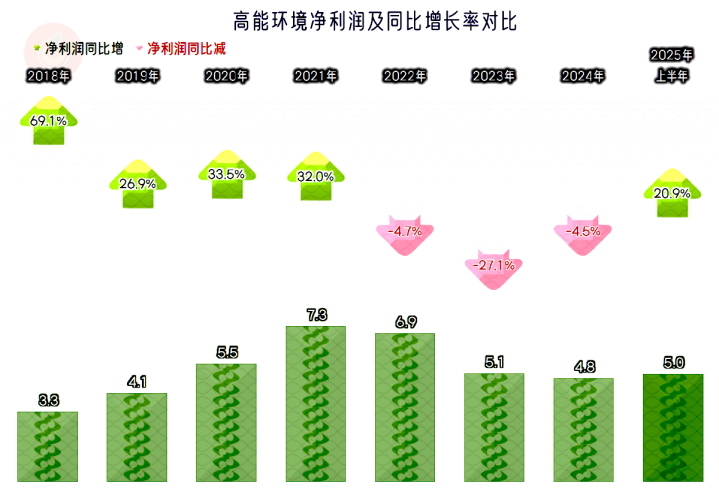

净利润同比增长两成多,半年就超过了2024年全年的水平。净利润方面并非一直在增长,而是2021年达到峰值后就开始下滑,已经持续下跌了三年。至于说2025年能否扭转下跌的趋势,现在还不敢拍着胸脯来保证。

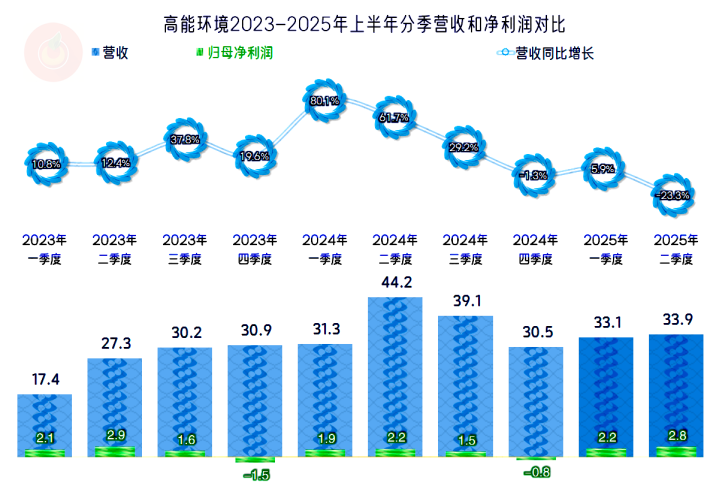

分季度来看,营收的同比下跌是从2024年四季度开始的,不过2025年一季度仍然能同比增长,实际上有实质性下跌的只有2025年二季度。除了前两年四季度亏损之外,其他各个季度的盈利都不错,2025年的两个季度的净利润都是同比增长的状态,二季度在营收下跌两成多的情况下,净利润还能增长,确实是比较牛的。

2025年上半年的两个季度的主营业务盈利空间同比和环比提升,是其能抵消掉营收下跌影响,实现净利润提升的主要原因。这得益于毛利率的同比增长,而期间费用占营收比抵消掉了部分影响。前两年四季度的亏损,并非主要是年底集中计提减值损失导致的,这两个季度的主营业务已经亏损了,这当然有四季度期间费用支出规模比其他三个季度高的原因。

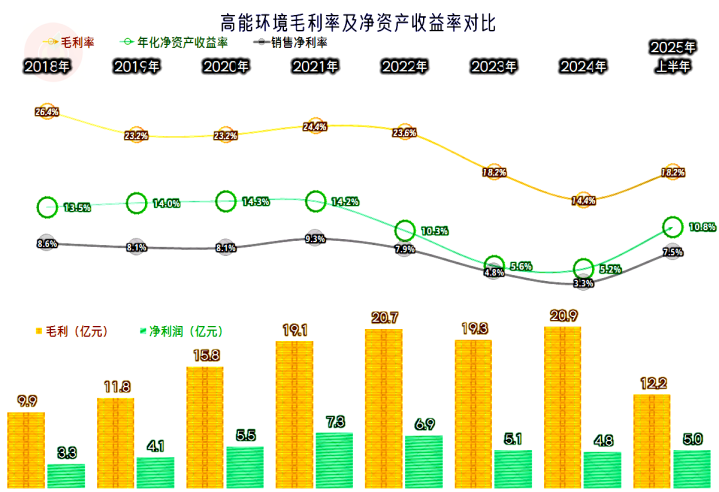

毛利率总体呈阶梯状下跌,但能够形成较长时间的稳定平台期,2019-2022年就是一个24%左右的平台。2023年和2024年的持续下滑,看起来不妙,实际上从2025年上半年的情况看,似乎也有形成新平台的机会,但仍需要观察。前三年的净利润下滑,和毛利率下跌对应,2025年的毛利率反弹,净利润就恢复了增长,还可以抵消掉营收同比下跌的影响。

高能环境的销售净利率和净资产收益率都是不错的,除了2023年和2024年之外,其他年份都是优秀水平的表现。由于下半年的经营形势明显不同于上半年,2025年全年的表现,还需要保持观察,不能简单按上半年乘以二。

2021年的主营业务盈利空间是11个百分点,最近三年持续下滑,2024年仅为3.2个百分点了。2022年和2023年是毛利率下滑和期间费用占营收比的双重挤压,也就是期间费用的增长比营收增长要快。2024年得益于营收大幅增长,期间费用占营收比大幅下降,但毛利率下滑更大,主营业务盈利空间仍有所下滑。

虽然上半年的情况并不能代表全年,但还是不能否认2025年上半年的主营业务盈利空间明显提升。其中,期间费用的影响有限,主要得益于毛利率反弹。

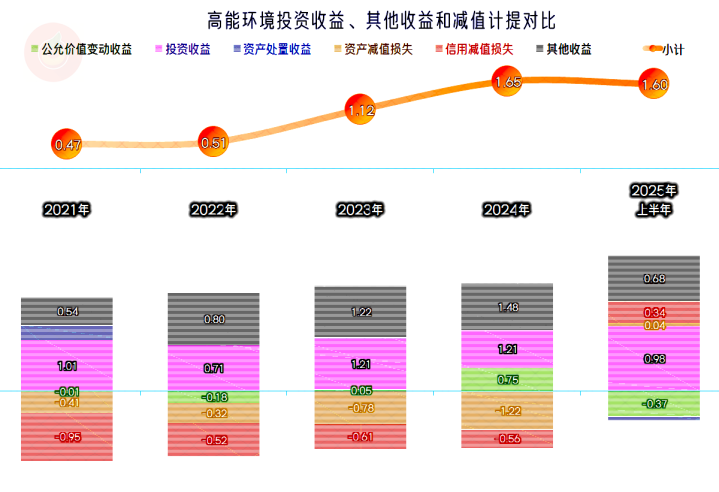

在其他收益方面,每年都是净收益的状态,2023年和2024年净收益的持续增长,对抵消主营业务盈利能力下降,还是起到了很大作用的。主要得益于政府补助和投资收益的水平较高,哪怕“资产减值损失”和“信用减值损失”也比较高,但抵消之后仍能实现较大额度的净收益。

政府补助就不说了,投资收益有时候是“处置交易性金融资产取得的投资收益”较高,有时候是“处置长期股权投资产生的投资收益”高,还有时候是“权益法核算的长期股权投资收益”比较高。信用减值损失主要是应收账款坏账损失,资产减值损失主要是商誉减值损失。

高能环境在非主营业务方面的情况比较复杂,各项明细构成,都有不少的内容,这和其规模较大有关,由于不是重点,我们就简单按上面说一说,不专门去细究了。

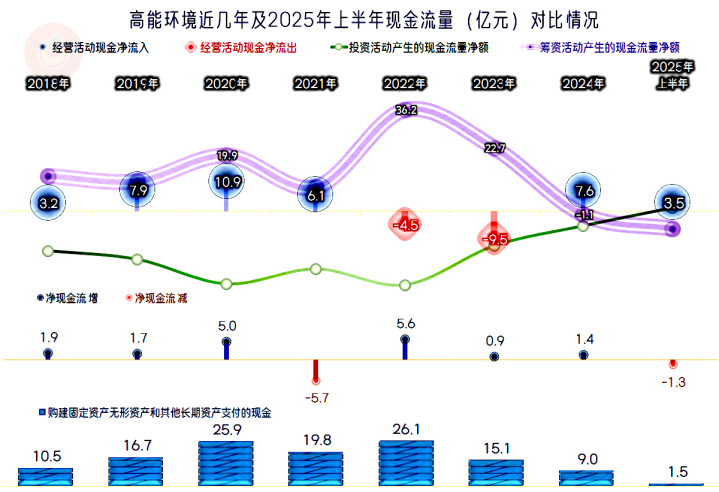

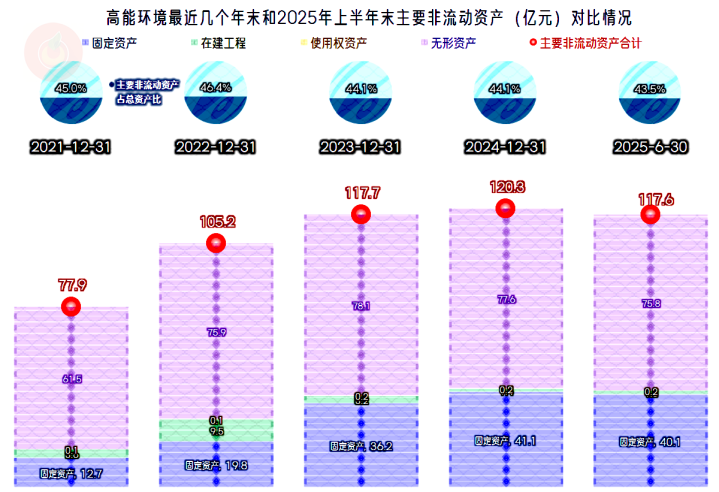

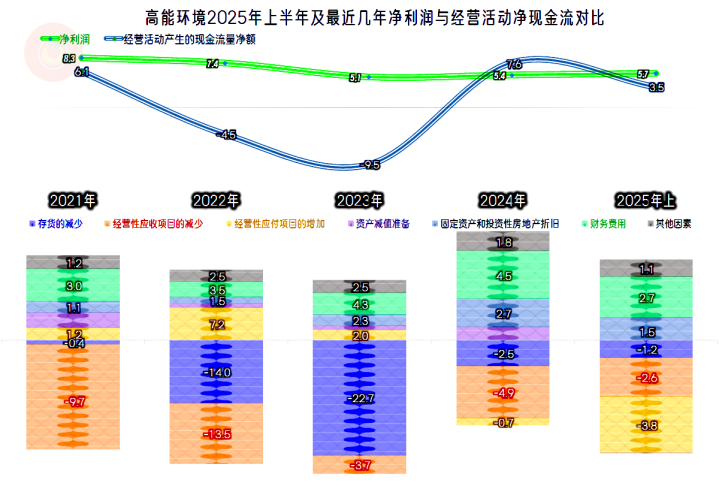

“经营活动的现金流量净额”波动是比较大的,2022年和2023年出现了较大规模的净流出,再加上持续多年的大额固定资产类投资,只有也进行持续多年的大额净融资来补充资金。如果看了这些投资的规模,高能环境的营收持续多年的增长,似乎也就不觉得奇怪了。

投资除了形成固定资产之外,主要堆到无形资产之中去了,而无形资产主要是由“特许经营权”构成的。我们知道环保这一行要花钱买“特许经营权”,但不知道要花近80亿来买,还是有点吓人了,环保究竟是为了保护环境,还是一笔类似于卖地的生意呢?我不想评价。

“经营活动的现金流量净额”前几年表现较差的主要原因是存货的占用增加,应收项目增长的影响也是重要因素。固定资产折旧和无形资产摊销等回收资金的规模有限。

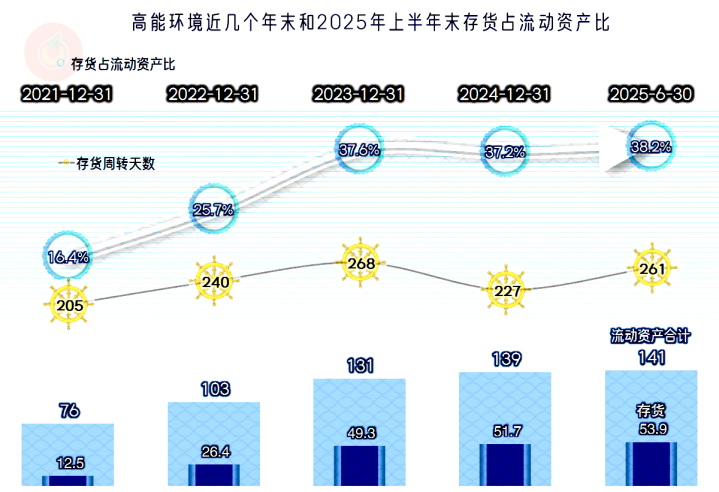

存货的规模持续大幅增长,占流动资产的比例也大幅上升,不过周转的效率倒是下降不大,特别是从2023年以来,形式还稳中向好。

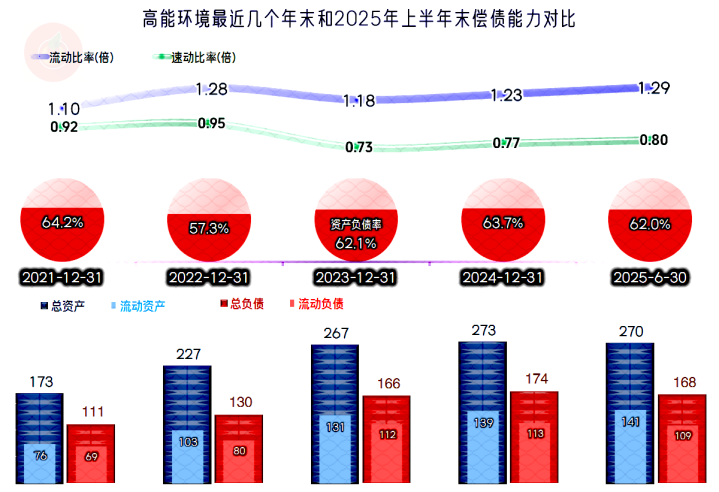

高能环境的长短期偿债能力都只能算中等水平,2023年末以来,资产负债规模等各方面都趋于稳定。由于资产结构偏重,其继续加杠杆的空间不大,维持现有的结构是较优的选择。

按行业数据,2024年全国一般工业固体废物产生量同比增长了4.44%,2025年上半年的数据还没有公布,会不会增长还不好说。不过,从我们对现在制造业的感受,从“反内卷”等措施来看,至少增长会变慢。这些环境因素还是会对高能环境这类下流企业造成一定的影响的,不过影响一般会滞后,究竟影响多大,滞后多少?我们以后有机会再看吧。

声明:以上为个人分析,不构成对任何人的投资建议!

实盘配资公司查询提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯